Fundusz Termomodernizacji i Remontów wspiera finansowo inwestorów realizujących przedsięwzięcia termomodernizacyjne oraz remontowe. Ponadto z jego środków wypłacane są rekompensaty dla właścicieli budynków mieszkalnych, w których znajdowały się lokale kwaterunkowe. Pomoc ta jest udzielana w formie: premii termomodernizacyjnej, premii remontowej oraz premii kompensacyjnej.

Obsługą Funduszu Termomodernizacji i Remontów zajmuje się Bank Gospodarstwa Krajowego (BGK), który podejmuje decyzje o przyznaniu premii i dokonuje jej przekazania (po spełnieniu warunków do jej wypłaty).Podstawą prawną Funduszu jest ustawa z dnia 21 listopada 2008 r. o wspieraniu termomodernizacji i remontów (Dz. U. z 2014 poz. 712.)

Premia termomodernizacyjna

Premia termomodernizacyjna przysługuje właścicielom lub zarządcom budynków mieszkalnych, budynków zbiorowego zamieszkania, lokalnych sieci ciepłowniczych, lokalnych źródeł ciepła oraz budynków użyteczności publicznej wykorzystywanych przez jednostki samorządu terytorialnego do wykonywania przez nie zadań publicznych, stanowiących ich własność. Przysługuje inwestorowi z tytułu realizacji przedsięwzięcia termomodernizacyjnego. Z premii nie mogą korzystać jedynie jednostki budżetowe i samorządowe zakłady budżetowe. Premia termomodernizacyjna stanowi spłatę części kredytu zaciągniętego przez inwestora na realizację przedsięwzięcia termomodernizacyjnego, a zatem nie mogą z niej skorzystać inwestorzy realizujący przedsięwzięcie termomodernizacyjne wyłącznie z własnych środków.

Audyt energetyczny określa zakres i parametry techniczno-ekonomiczne przedsięwzięcia termomodernizacyjnego oraz wskazuje optymalne rozwiązania. Przedmiotowe opracowanie jest podstawą do uzyskania premii termomodernizacyjnej.

Premia termomodernizacyjna przyznawana jest w wysokości 20% kwoty kredytu. Nie może jednak wynosić więcej niż 16% kosztów poniesionych na realizację przedsięwzięcia termomodernizacyjnego i dwukrotność przewidywanych rocznych oszczędności kosztów energii, ustalonych na podstawie audytu energetycznego.

Warunkiem ubiegania się o premię termomodernizacyjną jest złożenie w banku kredytującym wniosku o premię termomodernizacyjną (wraz z audytem energetycznym) i wniosku kredytowego.

Bank kredytujący po zawarciu z inwestorem umowy kredytowej przesyła do BGK komplet dokumentów wymaganych do przyznania premii termomodernizacyjnej.

BGK podejmuje decyzję o przyznaniu premii termomodernizacyjnej po pozytywnej weryfikacji audytu energetycznego. Gdy premia zostanie przyznana, inwestor rozpoczyna realizację przedsięwzięcia termomodernizacyjnego, a bank kredytujący uruchamia kredyt zgodnie z warunkami określonymi w umowie kredytu.

Wypłata premii termomodernizacyjnej następuje po zrealizowaniu przez inwestora przedsięwzięcia termomodernizacyjnego zgodnie z projektem budowlanym uwzględniającym założenia pozytywnie zweryfikowanego audytu energetycznego w terminie określonym w umowie kredytu. Bank kredytujący zalicza przekazaną przez BGK premię termomodernizacyjną na spłatę części kredytu wykorzystanego przez inwestora.

Premia remontowa

Premia remontowa przysługuje właścicielom lub zarządcom budynków wielorodzinnych, których

użytkowanie rozpoczęto przed dniem 14 sierpnia 1961 roku. Mogą z niej korzystać wyłącznie osoby fizyczne, wspólnoty mieszkaniowe z większościowym udziałem osób fizycznych, spółdzielnie mieszkaniowe i towarzystwa budownictwa społecznego. Powyższym podmiotom premia remontowa przysługuje z tytułu realizacji przedsięwzięcia remontowego. Stanowi ona spłatę części kredytu zaciągniętego przez inwestora na realizację przedsięwzięcia remontowego, a zatem nie mogą po nią sięgać inwestorzy realizujący przedsięwzięcie remontowe wyłącznie z własnych środków.

Audyt remontowy określa zakres i parametry techniczno-ekonomiczne przedsięwzięcia remontowego. Przedmiotowe opracowane jest podstawą do uzyskania premii remontowej.

Premia remontowa przyznawana jest w wysokości 20% kwoty kredytu. Nie może jednak wynosić więcej niż 15% kosztów przedsięwzięcia remontowego.

Warunkiem ubiegania się o premię remontową jest złożenie w banku kredytującym wniosku o premię remontową (wraz z audytem remontowym) i wniosku kredytowego.

Bank kredytujący po zawarciu z inwestorem umowy kredytowej przesyła do BGK komplet dokumentów wymaganych do przyznania premii remontowej.

BGK podejmuje decyzję o przyznaniu premii remontowej po pozytywnej weryfikacji audytu remontowego. Inwestor rozpoczyna realizację przedsięwzięcia remontowego, a bank kredytujący uruchamia kredyt zgodnie z warunkami określonymi w umowie kredytu po przyznaniu premii remontowej.

Wypłata premii remontowej następuje po zrealizowaniu przez inwestora przedsięwzięcia remontowego zgodnie z projektem budowlanym, uwzględniającym założenia pozytywnie zweryfikowanego audytu remontowego w terminie określonym w umowie kredytu. Bank kredytujący zalicza przekazaną przez BGK premię remontową na spłatę części kredytu wykorzystanego przez inwestora.

Premia kompensacyjna

Premia kompensacyjna przysługuje właścicielom budynków mieszkalnych oraz właścicielom części budynków mieszkalnych, w których – między 12 listopada 1994 roku a 25 kwietnia 2005 roku – znajdowały się lokale kwaterunkowe. Ma na celu rekompensatę poniesionych przez nich strat z tytułu występujących w ww. okresie ograniczeń w zakresie możliwości ustalania wysokości czynszów za najem lokali kwaterunkowych.

Z premii kompensacyjnej może skorzystać wyłącznie osoba fizyczna, która jest właścicielem budynku mieszkalnego z co najmniej jednym lokalem kwaterunkowym albo właścicielem części budynku mieszkalnego. Ponadto osoba ta musiała być właścicielem tego budynku mieszkalnego albo tej części budynku także 25 kwietnia 2005 roku albo nabyć ten budynek czy też tę część budynku w drodze spadkobrania od osoby będącej w tym dniu właścicielem. W przypadku współwłasności budynku mieszkalnego albo części budynku mieszkalnego do wniosku o premię kompensacyjną muszą przystąpić łącznie wszystkie uprawnione osoby fizyczne.

Premię kompensacyjną mogą otrzymać inwestorzy, którzy realizują przedsięwzięcie remontowe lub remont budynku mieszkalnego. Przysługuje inwestorom korzystającym ze środków własnych lub kredytu z premią remontową.

Wysokość premii kompensacyjnej uzależniona jest od powierzchni lokali kwaterunkowych, okresu ich kwaterunku oraz miejscowości, w której budynek się znajduje.

Warunkiem ubiegania się o premię kompensacyjną jest złożenie wniosku o premię kompensacyjną. W przypadku finansowania przedsięwzięcia lub remontu ze środków własnych wniosek o premię kompensacyjną należy złożyć w BGK. W przypadku finansowania przedsięwzięcia z kredytu z premią remontową wniosek o premię kompensacyjną składa się wraz z wnioskiem o premię remontową w banku kredytującym.

Do wniosku o premię kompensacyjną inwestor dołącza wymagane załączniki tj.:

- dokumenty lub kopie dokumentów potwierdzające, zawarte we wniosku inwestora, informacje o lokalach kwaterunkowych, ich powierzchni użytkowej i okresach, w jakich wynajem tych lokali podlegał ograniczeniom,

- dokumenty lub kopie dokumentów potwierdzające, że jest uprawniony do ubiegania się o przyznanie premii kompensacyjnej,

- oświadczenie o nie rozpoczęciu przedsięwzięcia lub remontu wskazanego we wniosku o przyznanie premii kompensacyjnej – składane wyłącznie w przypadku finansowana przedsięwzięcia lub remontu ze środków własnych.

Więcej informacji o Funduszu Termomodernizacji i Remontów oraz premii udzielanych z jego środków można uzyskać na stronie internetowej BGK: www.bgk.pl oraz pod adresem email: ftir@bgk.pl.

Lista banków kredytujących współpracujących z BGK w zakresie udzielania kredytów z premią:

1. Bank BPH S.A.

2. Bank Millennium S.A.

3. Bank Ochrony Środowiska S.A.

4. Bank Pekao S.A.

5. Bank Pocztowy S.A.

6. Bank Polskiej Spółdzielczości S.A.

7. Bank Zachodni WBK S.A.

8. ING Bank Śląski S.A.

9. Krakowski Bank Spółdzielczy

10. PKO BP S.A.

11. Spółdzielcza Grupa Bankowa – Bank S.A.

12. Getin Noble Bank S.A.

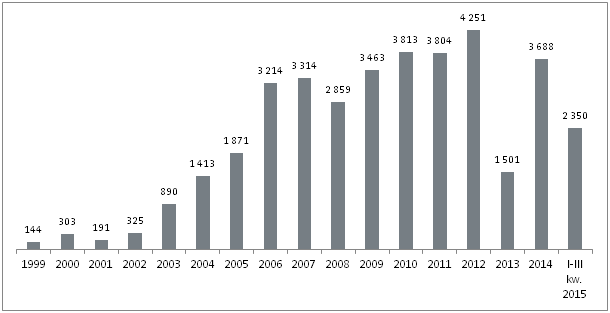

Liczba wniosków o premie (wszystkie rodzaje), które wpłynęły do BGK w latach 1999 – III kwartał 2015